中国人民银行货币政策分析小组 :房地产市场出现分化因城施策调控政策效应逐步

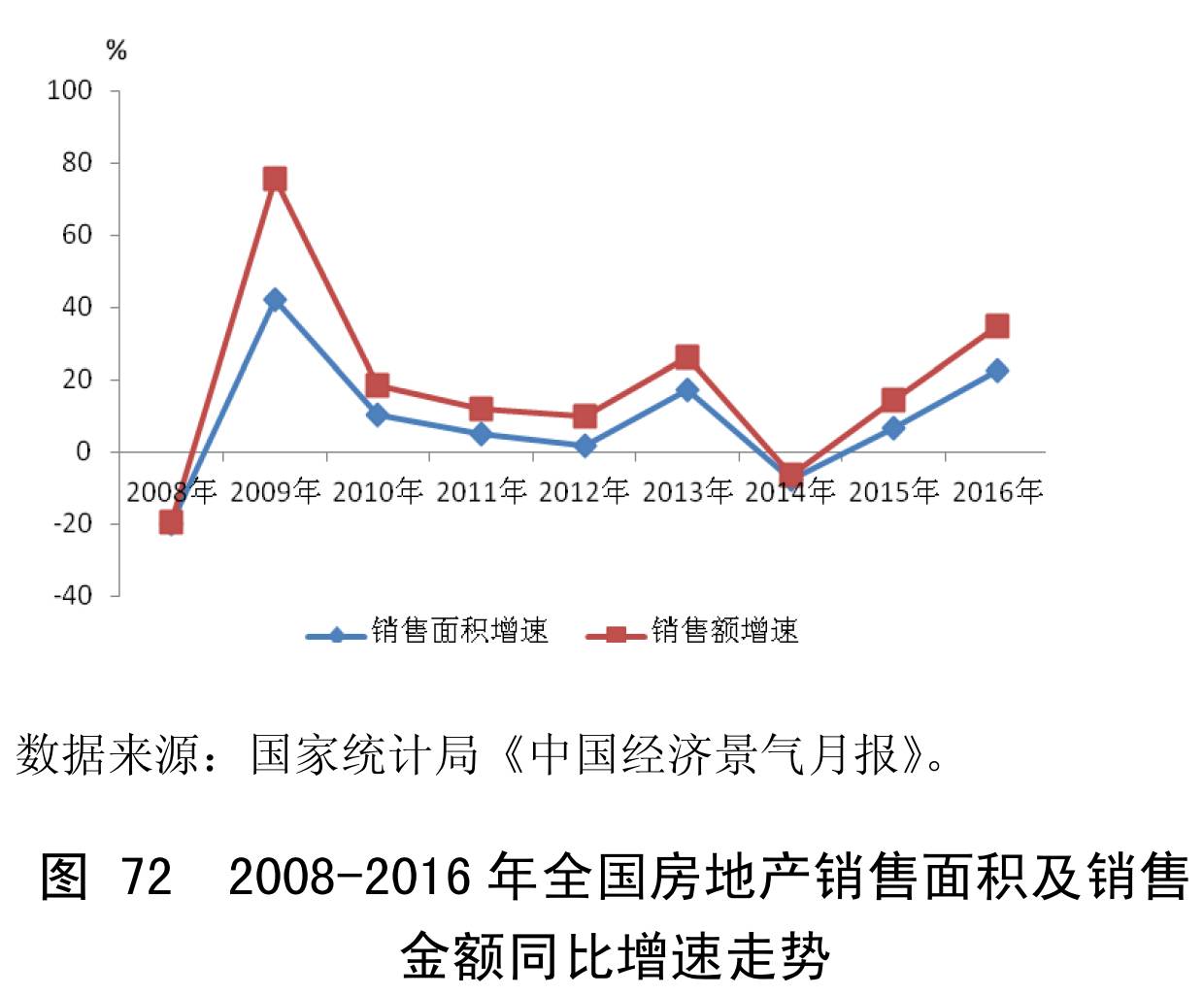

2016年,全国房地产市场较2015年明显回暖,市场交易活跃,部分热点城市房价涨幅较大,部分三四线城市仍面临较大的去库存压力。中央分类调控、因城施策原则,进一步强化地方主体责任。同时,明确“房子是用来住的,不是用来炒的”的基本要求,加强房地产调控长效机制建设。热点城市陆续出台限购、限贷、增加土地供应、治理整顿房地产秩序、培育租赁市场等各项措施。总体看,随着调控措施的不断落实,市场趋于。 商品房销售创历史新高,年末增速有所回落。2016年,全国房地产市场成交持续升温,一线城市及热点二线城市量价齐升,四季度后受调控政策影响,部分需求开始向三四线年,全国商品房销售面积15.7亿平方米,同比增长22.5%,较2015年大幅提高16.0个百分点,但比1-9月降低4.4个百分点。商品房销售额11.8万亿元,同比增长34.8%,较2015年提高20.4个百分点,比1-9月降低6.5个百分点。商品房销售面积和销售额均创历史新高,增速均为2010年以来最高。分地区看,东、中部地区商品房销售面积同比分别增长24.6%和29.8%,分别比1-9月降低7.1个和4.7个百分点;西部和东北地区商品房销售面积同比分别增长15.6%和4.6%,分别比1-9月降低0.8个和2.0个百分点。随着市场交易回升,商品房库存有所下降。2016年末,全国商品房待售面积7.0亿平方米,同比下降3.2%,其中住宅待售面积下降11.0%,主要城市商品住宅去化周期明显缩短,三四线城市的库存压力也得到一定缓解。

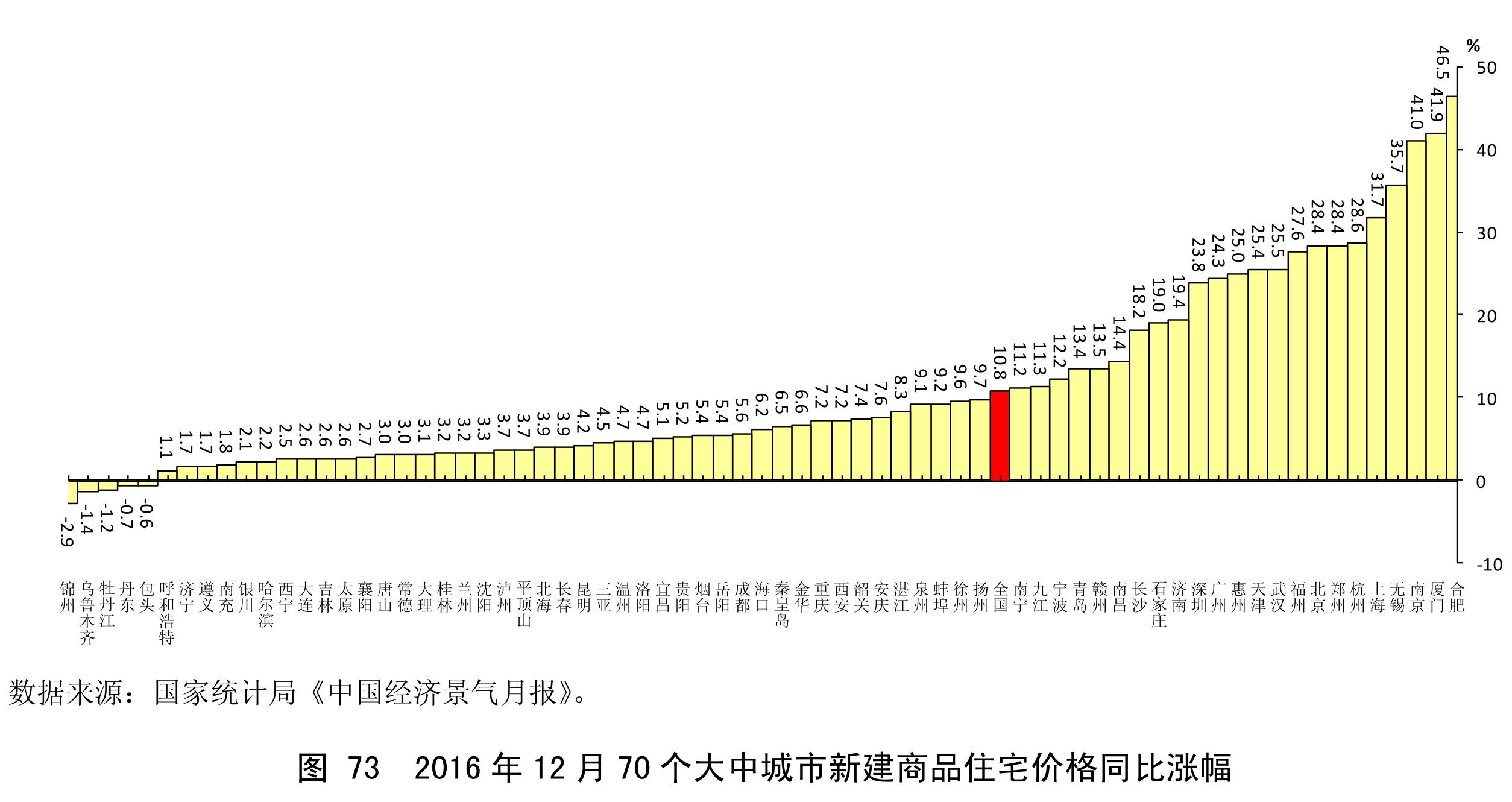

部分一线周边城市和热点二线城市涨幅较大,调控收紧后有所趋稳。2016年,房地产成交逐步升温,加之部分城市住宅供应紧张、土地价格快速攀升等因素,共同推升房地产价格上涨。其中,一二线城市全线上涨,三四线城市涨多跌少,部分一线个大中城市中,新建商品住宅价格同比上涨的城市有65个,比1月增加40个,最高涨幅为46.5%,、上海、广州、深圳四地涨幅均超过20%,无锡等一线周边城市以及合肥、南京等二线月份以后,各地密集出台调控政策,有效了投资、投机性购房需求,年末房价涨幅环比有所分化,一二线城市房价总体趋于平稳,三线城市房价略有上涨。

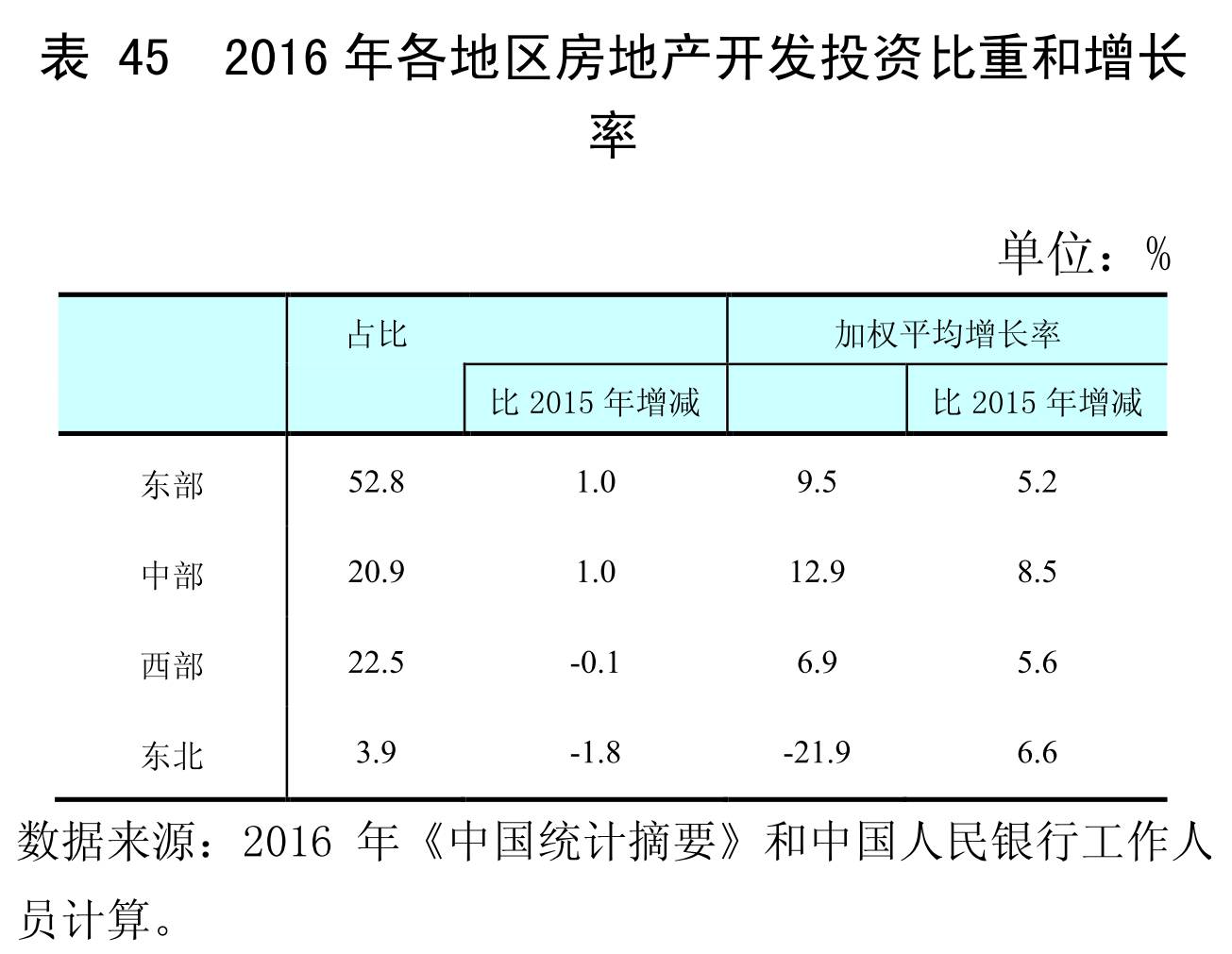

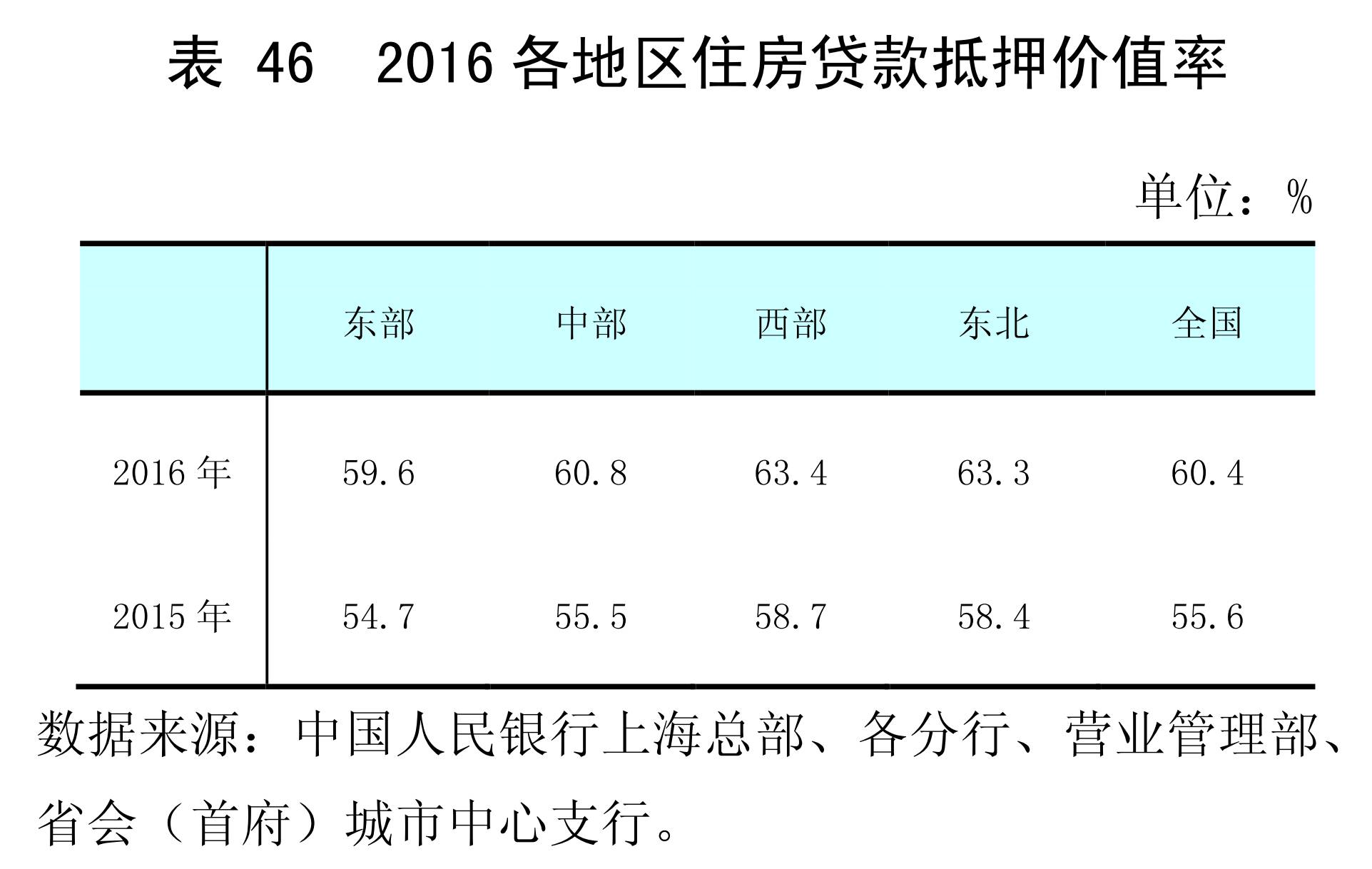

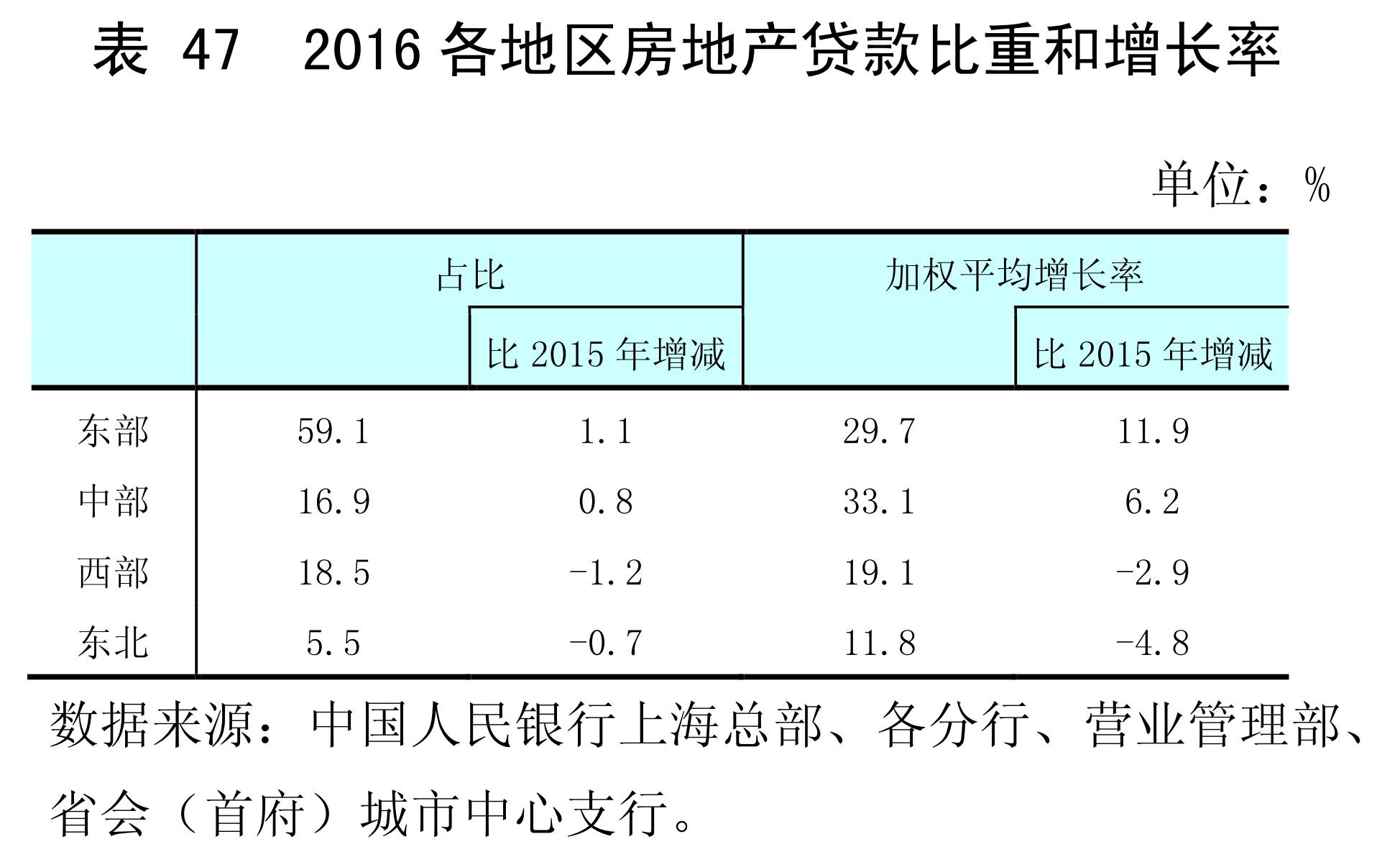

土地市场不断升温,土地成交量跌价涨。房地产交易活跃使房企资金状况明显改善,部分城市土地供应不足,土地市场竞争激烈,高溢价频现。据国土资源部数据,2016年,全国土地出让面积20.8万公顷,同比下降5.9%;合同成交价款3.6万亿元,同比增长19.3%。在地方相继出台了严格的土地出让约束和条件的影响下,年末土地市场有所降温,但竞争依然激烈。四季度末,全国105个主要监测城市住宅用地价格环比增长2.2%,同比增长7.9%,环比、同比涨幅持续扩大,一定程度强化了房价上涨预期。 房地产开发投资增速总体保持平稳。2016年,全国共完成房地产开发投资10.3万亿元,同比增长6.9%,增速较2015年回升5.9个百分点。分地区看,东、中、西部地区房地产开发投资分别增长9.5%、12.9%和6.9%,较2015年分别回升5.2个、8.5个和5.6个百分点;东北地区房地产开发投资同比下降21.9%,降幅较2015年收窄6.6个百分点。从历年变化看,房地产开发投资增速在2010年达到33.2%的峰值后逐年下降,2016年有所企稳回升。 2016年,人民银行强化住房金融宏观审慎管理,按照“因城施策”原则,在国家统一政策基础上,由各省级市场利率定价自律机制结合所在城市实际自主确定辖内商业性个人住房贷款的最低首付比例及利率浮动范围,四季度后房地产贷款增长势头有所趋缓。 房地产开发资金较快增长。2016年,全国房地产开发企业到位资金14.4万亿元,同比增长15.2%,较2015年回升12.6个百分点。其中,国内贷款21512亿元,同比增长6.4%,占房地产开发资金的14.9%,比2015年下降1.2个百分点;自筹资金49133亿元,同比增长0.2%,占房地产开发资金的34.1%,比2015年下降5.1个百分点;其他资金占房地产开发资金的50.9%,比2015年提高6.4个百分点,其他资金中定金及预收款、个人按揭贷款分别为41952亿元、24403亿元,同比分别增长29.0%、46.5%。 房地产贷款增长较快,四季度以来增量下降。2016年末,全国主要金融机构(含外资)房地产贷款余额为26.7万亿元,同比增长27%,较2015年末提高6.0个百分点。其中,个人住房贷款余额为18万亿元,同比增长38.1%,较2015年末提高14.2个百分点,四季度各月新增个人住房贷款额均低于2016年9月。全年新增房地产贷款5.7万亿元,同比多增2万亿元,占各项贷款新增额的44.8%。分地区看,东中部地区加快增长,西部和东北地区增速有所放慢。2016年末,东部和中部地区房地产贷款余额分别增长29.7%和33.1%,较2015年分别提高11.9个和6.2个百分点;西部和东北地区房地产贷款余额分别增长19.1%和11.8%,较2015 年分别回落2.9个和4.8个百分点。住房贷款抵押价值率(LTV)有所提高。2016年,全国住房抵押贷款价值比为60.4%,同比提高4.8个百分点。

保障性安居工程建设持续推进,保障房信贷支持力度仍较大。2016年,全国城镇棚户区住房开工606万套,棚户区和公租房基本建成658万套。年末,全国保障性住房开发贷款余额为2.5万亿元,同比增长38.3%,增速比住房开发贷款高25.0个百分点;全年新增6972.2亿元,占同期房产开发贷款增量的113.5% 19 。利用住房公积金贷款支持保障性住房建设试点工作稳步推进,截至2016年末,已有85个城市的373个保障房建设项目通过贷款审批,并按进度发放862.1亿元,收回贷款本金736亿元。 2016年,全国房地产市场的结构分化特征较为明显。从市场发展格局看,三大都市圈和长江中游经济带等核心城市圈的集聚效应,吸引人才、资金持续流入,支撑当地房地产市场持续发展,一、二线热点城市市场份额持续上升。但在供给不足、房价较高、调控政策趋严等背景下,需求开始向部分环核心城市圈的三四线城市外溢,带动了当地房地产市场的较快发展。与此同时,部分东北、西部地区部分二线城市和大部分三四线城市受到人口吸附能力不足、居民收入水平不高等制约,房地产库存依然较高。 从调控政策措施看,2016年尤其是四季度以后,“因城施策”调控力度加大,灵活度提升。一是调控力度差异化。以限购为例,对于非户籍购房者的社保缴纳年限不一,部分城市限购范围集中在主城区,体现了“因城施策”调控思。二是调控范围不再局限于一二线城市,开始向三四线城市延伸。部分一二线周边城市受到核心城市圈需求外溢的影响,房地产市场快速升温,也开始加强调控。三是调控手段更加丰富。在限购、限贷、限价等传统调控手段的基础上,开始实施限售政策,即买房后需要经过一定年限才能再次入市交易。此外,加大整顿市场秩序的力度,通过严查违法违规房地产开发企业和中介企业、打击房地产虚假广告、加强土地拍卖资金监管、防范违规资金流入土地市场等方式,合理引导市场预期,促进房地产市场健康发展。 2017 年,各地区将认真落实“房子是用来住的,不是用来炒的”的政策要求,继续强化“因城施策”调控政策,全国房地产市场可能呈现“成交回落、价格平稳略降”的发展态势。但是,房价上涨预期仍然存在:土地供应不足,部分城市甚至出现“面粉比面包贵”的情况;部分热点城市库存处于低位,短期内市场供应紧张;居民投资渠道有限且回报不高。因此,应做好以下几点:一是建立健全房地产市场健康发展长效机制。明确近、中、远期城镇建设用地和土地供给规划,将城镇户籍人口与公益及建设用地指标挂钩,稳定预期。可探索建立和完善土地当量制度,通过交易在全国范围实现综合占补平衡,提高土地在全国范围内的集约利用。二是积极完善中小城市发展基础,提高中小城市吸引力,并形成优势产业支撑、快速轨道交通连接、优质公共服务供给、包容性强、绿色低碳的城市网络,也有助于疏解特大城市非核心功能。三是加强住房金融宏观审慎管理,继续做好房地产金融调控,在支持居民合理自住购房同时,严格信贷流向投资投机性购房。四是积极发展长期公共租赁住房,稳定和规范住房租赁关系。(完) 推荐:

|

页面执行时间37.0469 s

金融学论文免责申明:部分资料来自网络,若有侵权请联系站长,我们会立即删除。